破産を行うと、負債が全部消滅するので一切の支払いが不要となります。滞納税なども支払う必要はありません。

破産手続き開始後は経営を行う必要はなくなり、経営から解放されます。経営者個人の債務整理・破産を経て、リスタートを図ることができます。

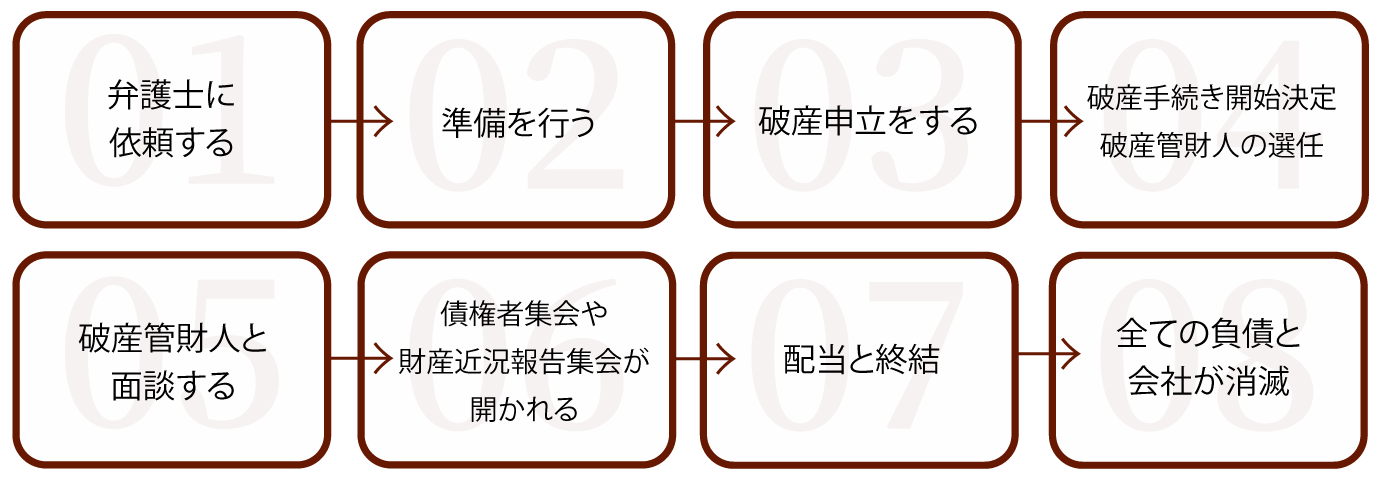

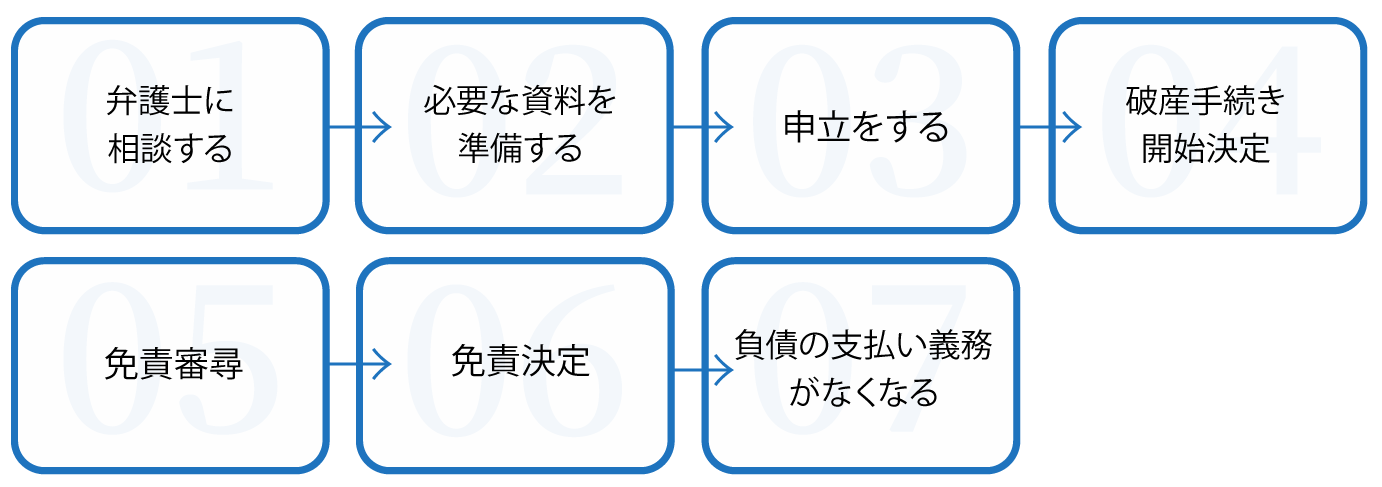

弁護士に破産を依頼すると、その後の債権者とのやり取りはすべて弁護士が行います。弁護士が「受任通知」を送り、直接の取り立てなどを控えるよう要請するので、債権者による取り立てが停止するケースが多数です。

破産すると会社は消滅します。民事再生や事業譲渡とは異なり、会社や事業を残すことはできません。

これまで築いてきた会社の財産は、一旦清算され、債権者への配当に回されます。会社が消滅するため、社員は解雇することになります。

会社の破産を行う場合、経営者個人が連帯保証をしている等、経営者個人の破産手続きも必要となることが多いです。破産手続きを行ったことで、信用力が失われ、当面(一般的に5~10年程度)金融機関からの借入れやクレジットカードを作ることなどが難しくなります。

どのように再生を図っていくかについては比較的高い自由度が認められ、状況に応じて選択可能です。 主なスキームとして以下のようなものがあります。

従来の経営陣が残って自ら会社を再生することを目指すのが自主再生型です。会社を手放したくない経営者の方には大きなメリットがあります。スポンサー型の民事再生を行う場合には、民事再生の申立て前にスポンサーを決定して当面の運転資金をスポンサーからの借入により確保します。後ろ盾を得た事実を内外に公表すれば、従業員や取引先の離脱を防げて事業の価値を維持できます。

民事再生では、不動産の抵当権等の担保を持つ債権者は手続き外で担保を実行できます。担保権者がいるケースで民事再生を成功させるには、担保権者と個別に協議して、事業継続のため理解を得なければなりません。弁護士が交渉に対応し、法律に従ってしっかり手続きを進めることや破産よりも高い債権回収のメリットを得られることなどを説得的に説明する必要があります。

また、民事再生を行う際には裁判所へ支払う費用と弁護士費用の両方がかかります。

民事再生に成功すると、再生計画案によって整理する財産や返済資金を除き、会社や財産をそのまま残せます。会社が残る、ということは多くの従業員の雇用を維持できる可能性につながりますし、取引先の連鎖倒産などを防げるといったメリットがあります。

自主再生型の民事再生では、従来の経営陣が残って自ら会社を再生できる場合があり、その場合、会社を手放さずに再生を図ることができます。

スポンサー型の民事再生では、スポンサーの信用力を背景に、取引先や債権者が今後の安定した経営を期待しやすくなります。スポンサーから当面の運転資金を借り入れて民事再生手続きを始めることができる場合もあります。

民事再生を利用すると、負債額を大きく減額できて、会社を建て直せる可能性が高くなります。

破産のケースと同様、弁護士に依頼すると弁護士が債権者へ受任通知を送って取り立てを控えるよう要請するので、取り立てや督促の連絡が停止します。

再生計画案が認可されるには、一定以上の債権者が同意しなければなりません。反対する債権者が多いと再生計画が認可されず、再生手続きが終了してしまいます。

事業を承継してくれるスポンサーを見つけることは業種や会社の規模によっては簡単ではありません。スポンサー型では今後の事業の安定的な継続を社会にアピールするため、できるだけ早い段階でスポンサーを見つけることが好ましいです。スポンサー探しを含めて相談できる弁護士に相談してください。

手続き中に抵当権等の担保権を行使されると、財産を引き上げられて再生が困難となる可能性があります。そのため、弁護士を入れて抵当権者である銀行等との交渉を行うことが重要となります。

負債が多すぎるケース、複雑なケースなどで実行可能な再生計画を立てられない場合、再生計画の途中で計画の実行が困難になった場合には、民事再生が廃止されて破産へと移行されます。最後まで実行可能な再生計画案を立てられるよう、弁護士と事前に綿密な打ち合わせを行ってください。

事業譲渡を行うと、会社や事業を残せる可能性があります。会社が残る、ということは多くの従業員の雇用を維持できる可能性につながりますし、取引先の連鎖倒産などを防げるといったメリットがあります。譲渡した事業は譲渡先で維持されますし、一部譲渡の場合には自社を残して経営を継続できます。

事業譲渡では、どの事業をどういった会社にいくらで譲渡するか、自社を残すか残さないかなど、ケースに応じた柔軟な対応が可能です。

譲渡代金によって負債を完済したり、大きく減額できたりする可能性があります。

譲渡代金によって破産や民事再生を行う際の費用を工面できます。

事業譲渡には株主総会における決議が必要で、譲受会社との間で個別財産についての引継ぎなども行わねばならず手続きが複雑になります。譲渡代金が不相当に低いなどの事情があると、後に破産や民事再生を行った場合に管財人から事業譲渡の有効性を否認される場合がありますので、弁護士を入れてしっかり手続きを進めることが必要です。

事業譲渡を成功させるには、従業員や取引先へきちんと説明し承諾を得る必要があります。事業の価値を毀損せずに事業譲渡を成功させるため、労働関係の法令、企業間の契約、取引に詳しい弁護士にご相談ください。

事業譲渡後は譲渡した事業と同種の事業を行うことが禁止されることが一般的です。

事業譲渡によって利益が出ると、その分の法人税が課税されます。顧問税理士や税務面にも詳しい弁護士にサポートしてもらいましょう。

個人破産も法人破産と同様「破産法」にもとづく手続きですが、個人破産と法人破産とではいくつか違いがあります。まず個人の場合、破産の要件は「支払不能」となっており「債務超過」は要件となっていません。

個人破産の場合、法人破産と違って「破産管財人」が選任されるとは限りません。財産がほとんどなく特段の「免責不許可事由」などの問題もなければ、破産管財人は選任されず簡単な「同時廃止」という方法で手続きが進められます。免責不許可事由とは、浪費やギャンブルなどの「免責を受けられない事情」です。

個人の場合、破産手続きによる清算が終わってから裁判所が「免責」の判断を行います。免責とは負債を免除する決定です。免責を受けられなければ負債がそのまま残ってしまうので、破産する意味がありません。免責を受けられない可能性があるのは「免責不許可事由」がある場合です。浪費やギャンブル、一部の債権者への優先的な支払い、財産隠し、前回の破産から7年以内の破産などの事情などが免責不許可事由となっています。ただ免責不許可事由があっても裁判所の裁量で免責してもらえる「裁量免責」制度によって免責されるケースが多いので、不安を感じすぎる必要はありません。

個人が適切に破産手続きを進めて無事に免責決定を得るには、弁護士による助言やサポートがあると安心です。

破産すると、負債は基本的にすべて免除されます。事業継続のために借り入れた個人的な借金、未払いの家賃、住宅ローン、保証債務などもすべて支払いが不要になります。ただし税金や健康保険料、養育費などの一部の支払いは残ります。

会社と個人の両方が破産すれば、経営者は会社経営からも個人的な負債からも解放されます。新しく就職したり起業したりして心機一転、人生を歩み直せます。

破産すると、手続き後に一切の支払いが不要となるので無職の方や無収入の方、低収入の方でも問題なく適用できます。

破産すると、生活に必要な額として裁判所に認められたものを超える財産は原則として配当に回さなければなりません。ただし現金なら99万円まで、預貯金や保険、車などの個別財産なら20万円程度まで(現金とあわせて99万円まで)の所持を認められますし生活必需品は残せます。不動産も処分することになりますが、競売になる前に事前に売却を進め(任意売却)、引っ越し費用などを確保することができる場合があります。

保険外交員、警備員、弁護士や司法書士、卸売業者、産業廃棄物業者、宅建業などの一部の仕事を一定期間できなくなります。資格制限を受ける期間は「破産手続き開始決定後免責決定が確定するまでの間」ですが、事実上、お仕事を続けることが難しくなる場合もありますので、何らかの資格をお持ちの方は弁護士との相談の際に申告していただければ、場合によっては破産ではなく個人再生などの手続きを進めるようにします。

管財事件になると、破産手続き開始決定から免責決定が確定するまで、長期旅行や引っ越しが制限されます。ただし裁判所の許可があれば可能になります。免責決定が確定したら制限はなくなります。

破産すると「個人信用情報」に事故情報が登録され、5~10年程度の間新たな借入れができなくなります。

破産すると政府の刊行物である「官報」に情報が掲載されます。ただ一般の方で「官報」を購読している人はほとんどいないので、これによって破産を周囲に知られる可能性はほぼありませんが、闇金業者などが「官報」を参考に連絡をしてくることがありますので、破産手続き後に「お金が借りられる」などの連絡があった場合には絶対に相手にせず、判断に迷う場合は弁護士に相談してください。

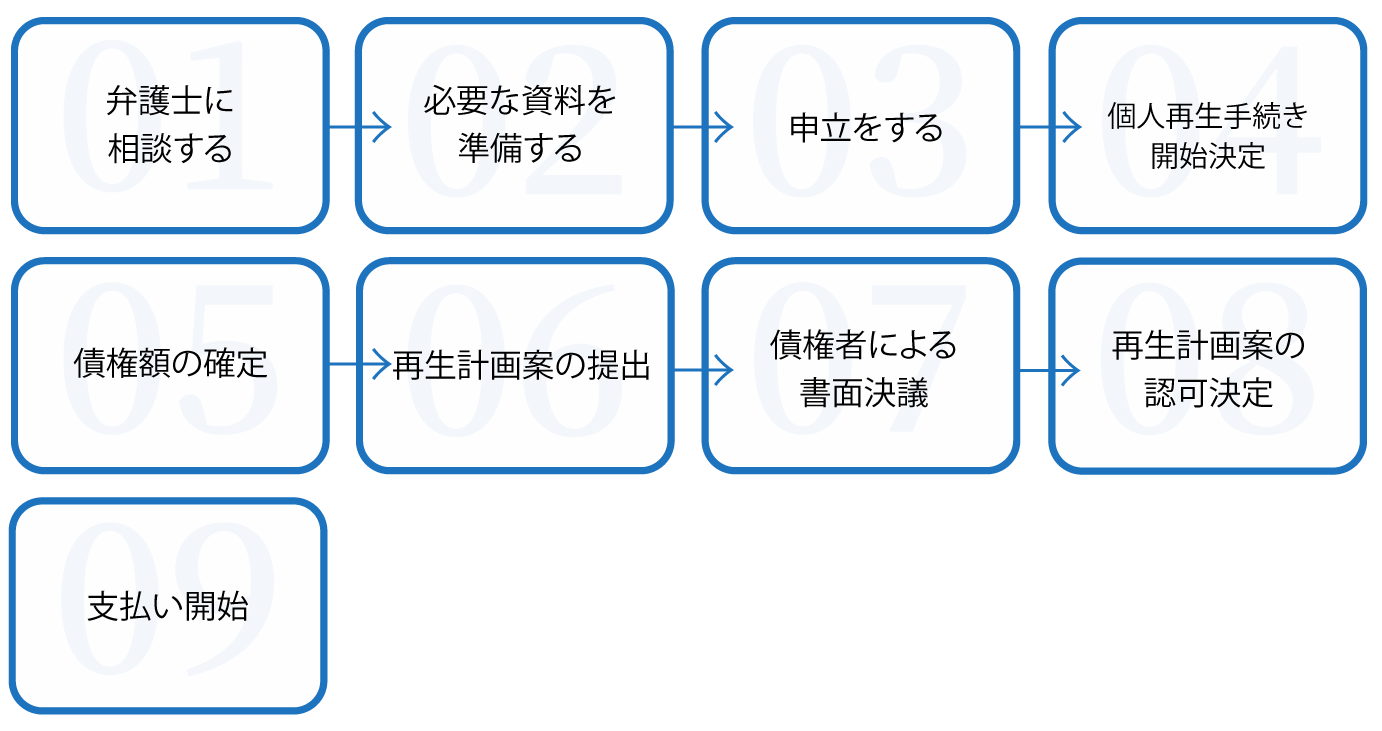

個人再生手続きを利用できるのは、住宅ローンを除く負債総額が5,000万円以下のケースです。それを超える場合には、個人事業者などであっても法人と同様の「民事再生」を適用します。また個人再生をするには将来に渡って継続的に収入を得る見込みが必要です。支払いができない無収入などの方の場合には自己破産を選択します。

個人再生には「住宅資金特別条項」という特則があり、これを適用すると住宅ローンを組んでいるご自宅を手放さずに維持できます(ただしその場合、住宅ローンを継続的に支払う必要があります)。住宅資金特別条項を使うと、住宅ローン以外のカードローンなどの負債のみを大きく減額できるので、住宅を維持したい方はぜひ利用を検討してみてください。

個人再生には「小規模個人再生」と「給与所得者等再生」の2種類があります。小規模個人再生が原則的な個人再生で、給与所得者等再生は会社員や公務員などの給与所得者、年金生活者などの安定収入のある方が利用できる特別な個人再生手続きです。多くの場合には原則的な「小規模個人再生」を適用します。「給与所得者等再生」を利用するには、給与や年金などの安定収入が必要です。小規模個人再生の場合よりも返済総額が大きくなるケースが多い反面、小規模個人再生で必要とされる「債権者の決議」が不要となるメリットがあります。多数の債権者や大口の債権者が小規模個人再生の再生計画案に同意しない可能性が高い場合には、給与所得者個人再生が有利です。

個人再生を利用すると、負債を大幅に減額できます。自力では返済困難なケースでも支払いを継続できる可能性が高くなります。

個人再生では自己破産と違って財産を全て清算する必要がありません。預貯金や車、保険、株式などは基本的に維持できます。また、破産により資格制限を受ける資格をお持ちの方は、個人再生であれば資格制限を受けません。

住宅ローンを抱えている方は、住宅資金特別条項(住宅ローン特則)を適用すれば家を守れます。すでに保証会社によって代位弁済が行われていてもなかったことにできますし、住宅ローンのリスケジュールも可能です。競売が始まっていても個人再生で家を守れる可能性があります。

減額後の負債を返済できるだけの収入がないと、個人再生を利用できません。

破産と同様、官報に氏名等の情報が掲載されます。ただしこれによって周囲に知られる心配はほとんどありません。

自己破産と同様、個人信用情報に事故情報が登録されるので5~10年程度、新規にローンを組んだりクレジットカードを作ったりできなくなります。

東京弁護士会

昭和55年東京都生まれ 東洋英和女学院高等部卒業/中央大学法学部法律学科卒業/中央大学法科大学院修了 神戸大学大学院経営学研究科修了(MBA) 平成20年弁護士登録 都内準大手法律事務所パートナーを経て 平成30年7月弁護士法人RITA総合法律事務所 開設

2009年4月~2018年3月 中央大学法科大学院実務講師 2013年4月~2015年10月 内閣府官民競争入札等管理委員会事務局 政策企画調査官 2017年3月~現在 一般社団法人産業ソーシャルワーカー協会 理事

『判例から読み解く 職場のハラスメント実務対応Q&A』(共著、清文社、2016年6月) 『職域セールスで気をつけたい独禁法抵触事例』(銀行実務 2012年9月号)

「契約書作成時の注意事項・条件交渉術」等 企業内研修を中心に多数。

第二東京弁護士会

昭和54年奈良県生まれ 智辯学園高校卒業/同志社大学法学部卒業/中央大学法科大学院修了 平成20年弁護士登録 野田総合法律事務所入所、同事務所第一室パートナーを経て 平成30年9月弁護士法人RITA総合法律事務所 パートナー参画

2010年9月~中央大学法職講座 倒産法実務アドバイザー 2012年 第二東京弁護士会 常議員 2017年1月~第二東京弁護士会 司法修習委員会副委員長 2018年6月~料飲同志社会 常任理事兼事務局長

『労働事件ハンドブック』(共著、第二東京弁護士会、2012) 『労働事件ハンドブック』(共著、第二東京弁護士会、2015)

福岡県弁護士会

昭和50年福岡県生まれ ラ・サール高等学校卒業/東京大学法学部卒業 平成15年弁護士登録(第一東京弁護士会)、岩田合同法律事務所入所 平成17年福岡県弁護士会に登録替え、近江法律事務所入所 令和2年1月弁護士法人RITA総合法律事務所 福岡事務所所長

2019年6月~日本弁護士会連合会 民事裁判手続きに関する委員会副委員長

兵庫県弁護士会

昭和55年生まれ 私立滝川高校卒業/神戸大学法学部法律学科卒業/京都大学法学研究科法曹養成専攻修了 平成26年弁護士登録 令和元年11月弁護士法人RITA総合法律事務所関西事務所所長

2018年4月~私立甲南大学法学部非常勤講師(経済法) 2018年4月~兵庫県弁護士会民法改正検討プロジェクトチーム副座長 2019年4月~兵庫県弁護士会法教育委員会副委員長

『新旧対照逐条解説民法(債権関係)改正法案』(共著,新日本法規,2015) 『ファーストステップ改正民法』(共著,中央経済社,2018) 『ファーストステップ企業法入門』(共著,中央経済社,2019)

「改正民法セミナー」(主催;兵庫県行政書士会) 「改正民法勉強会」(主催;新潮会)

平成3年東京都生まれ 芝高等学校卒業/早稲田大学法学部卒業/慶應義塾大学法科大学院修了

お名前 (必須)

企業名 (任意)

電話番号 (必須)

メールアドレス (必須)

ご相談内容 (必須) —個人破産法人破産個人の民事再生法人の民事再生事業譲渡まだわからない

ご希望のご相談方法(必須) —Zoomでのオンライン相談事務所面談電話相談

ご希望の折り返し手段(必須) —電話メール

ご希望の時間帯(折り返し手段に「電話」を選んだ方)

個人情報保護方針に同意しました

弁護士法人 RITA 総合法律事務所

鴨田 視寿子

H-1249

[ 東京事務所 ] 〒104-0031 東京都中央区京橋1丁目5−12 マルヒロ京橋ビル 7階 Tel/03-6225-2072 Fax/03-6225-2075

[ 関西事務所 ] 〒659-0066 兵庫県芦屋市大桝町1-25 アクセシオ芦屋102C Tel/0797-26-8125 Fax/0797-26-8126

[ 福岡事務所 ] 〒812-0016 福岡県福岡市博多区博多駅南1-11-27 AS OFFICE博多 Tel/092-402-0114 Fax/092-402-0115

まずはご相談! ご依頼はお電話またはメールにてお問い合わせください。